La actividad que desarrolla el Municipio de Guanajuato en materia financiera, económica, tributaria y de políticas públicas tiene el objeto de procurarse de los medios necesarios para los gastos públicos destinado a la satisfacción de las necesidades públicas, así como el apoyo en esta crisis sanitaria, también la necesidad de recuperación económica y en general la realización de sus propios fines en beneficio de la colectividad.

Los impactos económicos, sociales y de expectativas de recuperación en 2021 no logrará compensar la caída observada en la actividad económica en 2020 ni tampoco revertir los aumentos en la pobreza y desigualdad.

También cabe esperar una lenta recuperación de los niveles de empleo que no permitirá recuperar la fuerte pérdida en los niveles de ocupación ocurrida el año pasado. A su vez, la persistencia de la pandemia, las asimetrías en la disponibilidad de las vacunas y las incertidumbres sobre su efectividad, junto a ritmos de recuperación económica asincrónicos y divergentes, ponen un manto de incertidumbre sobre la velocidad y sostenibilidad de la recuperación económica.

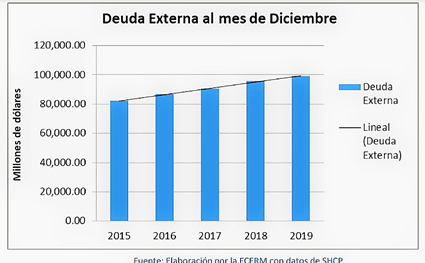

En el mes de diciembre de 2020 el Congreso del Estado de Guanajuato niega contratar la cantidad de $66 millones 498 mil pesos para destinarlo a la construcción de un nuevo museo para la exhibición de las Momias de Guanajuato, dicho endeudamiento se cubriría en un plazo máximo de hasta 120 meses.

| Solicitud de deuda Municipio (Escrito de acceso público) |

El 16 de agosto la Comisión de Hacienda y Fiscalización del Congreso del Estado de Guanajuato, le fue turnada para su estudio y dictamen la solicitud formulada por el ayuntamiento de Guanajuato, Gto., a efecto de que se le autorice la contratación de un financiamiento hasta por la cantidad de $69’993,000.00 (sesenta y nueve millones novecientos noventa y tres mil pesos 00/100 m.n.), para destinarlo al proyecto de inversión pública productiva del Nuevo Museo de las Momias y su área comercial.

Como parte de la metodología para el análisis de la referida solicitud, se acordó solicitar a las organizaciones de la sociedad civil nos hagan llegar las observaciones y comentarios que consideren pertinentes a la misma. (SE ANEXA METODOLOGÍA APROBADA)

Archivos enviados por el Congreso del Estado de Guanajuato

| Archivos enviados por el Congreso del Estado de Guanajuato (base de esta opinión) |

Asimismo, por acuerdo de dicha Comisión, solicito atentamente que las observaciones y comentarios los pueda remitir en un plazo máximo de 10 días hábiles, a fin de estar en posibilidad de analizarlos en la mesa de trabajo que se realice para tal efecto, a la cual se les convocaría en su oportunidad. Para efecto de que pueda consultar la iniciativa, les adjunto en vínculo para que puedan acceder a la documentación correspondiente.

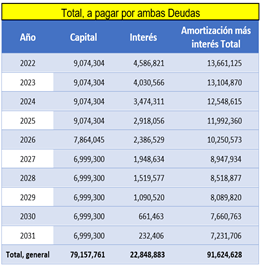

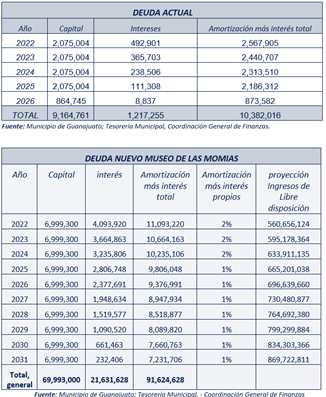

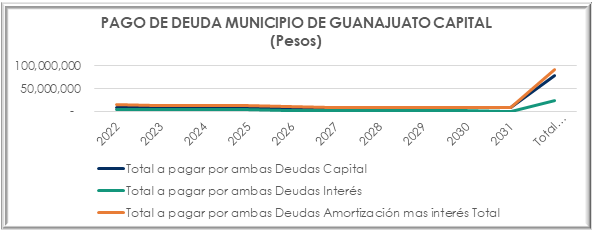

Monto $69’993,000.00 millones sin estimación de comisiones, intereses y accesorios y un monto de (importante para la toma de decisiones) a un plazo de 10 años.

La estimación del gasto del Municipio por concepto de comisiones, intereses y accesorios es de $91,624,628, incluyendo pasivo de deuda actual por concepto de créditos quirografarios por un importe de $12.2 millones de pesos al cierre de 2020, lo que hace un total a pagar de $161.6 millones de pesos, incluyendo los $69.9 millones de capital, que incluye deuda actual más deuda nueva “Nuevo Museo de las Momias

a) En la proyección 2031 la cantidad estimada de pago es de $91. 6 millones de pesos, enviada por el Municipio en cuadro presentado a la Cámara de Diputados del Estado de Guanajuato, únicamente se manifiesta una tendencia sin bases de estimación en hoja Excel.

b) No se presentan supuestos básicos de pronóstico -que son cruciales en los resultados- los podemos separar en tres grupos: a) los derivados de las decisiones de la administración en turno que son inversión pública, gasto público corriente; b) los que vinculan a México con el resto del mundo Tasa de interés interbancaria, CETES (28 días) y tipo de cambio nominal binacional con Estados Unidos; y c) por último los que definen el escenario mundial (PIB e inflación, INPC, de Estados Unidos).

c) No se efectúa El ejercicio de construcción de escenarios macroeconómicos 2020-2024 que debe considerar la situación tan complica que puede presentar el sector turismo y los aspectos presentados en las últimas fechas, sumado a una potencial pandemia originada en China, para plantear una política de recuperación económica en el Municipio.

c) También en las estimaciones financieras no se logra identificar en base a la información proporcionada por la Cámara de Diputados del Estado de Guanajuato ninguna metodología de las principales variables Macro-Financieras de series de tiempo.

d) Es relevante mencionar que en la actualidad las finanzas públicas presentan presiones muy relevantes por el lado de la reducción de los ingresos (IVA e ISR) y de los gastos crecientes derivados del aumento por pago de pensiones (Municipales) y por el servicio de la deuda pública.

e) En las expectativas del Sector privado recabadas por el Banco de México lo que preocupa es las expectativas de la tasa de interés y la inflación estimada de cierre lo cual en el pronóstico de la Tesorería del Municipio se pone énfasis, esto siendo la variable más relevante para la estimación financiera del proyecto.

f) La Garantía de la nueva deuda será el Fondo de participaciones Federales e ingresos propios, con el aval adicional del Gobierno del Estado quien tiene firmados los convenios de coordinación administrativa en materia fiscal federal (aportaciones y participaciones).De la información financiera presentada a la Comisión de Hacienda y Fiscalización del Congreso del Estado de Guanajuato por parte del municipio de Guanajuato en sus diferentes archivos Excel, no se logra identificar lo señalado en este punto. Es obligatorio identificar la cantidad autorizada y ejercida del Fondo que Administra el Estado y el Municipio y lo ejercido.

g) El endeudamiento que tiene el municipio consiste en tres créditos quirografarios contratados con la banca comercial, de acuerdo con este nivel de endeudamiento la calificadora HR Ratings (Credit Rating Agency) evalúa la posición financiera con una calificación HR AA con perspectiva estable.

h) Es menester señalar, que cualquier banca de gobierno de la banca comercial, sabe que este tipo de créditos difícilmente se otorgan a largo plazo, indispensable investigar con el banco que otorga los recursos, contratos correspondientes y evaluar su proceso de negociación.

Porque recurrir a la Banca comercial que son los recursos más caros del Mercado.

i) Este endeudamiento la Garantía es el Fondo de participaciones Federales e ingresos propios, con el aval adicional del Gobierno del Estado de acuerdo con Ley de Coordinación Fiscal, seria “Ramo 33, Aportaciones Federales para Entidades Federativas y Municipios”, que en la proyección del presupuesto 2021 lo constituye el Fondo Fortalecimiento a los Municipios (FORTAMUN) y Fondo de Infraestructura Social Municipal (FISM).

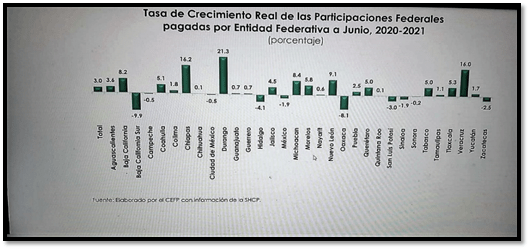

j) De acuerdo con el Centro de estudios de las Finanzas Publicas de la Cámara de Diputados Federal por concepto de Gasto Federalizado pagado por Entidad Federativa a junio, 2020 expresado en (Millones de pesos), el Estado de Guanajuato recibió un total del Gasto Federalizado de 38,122.6 y para 2021 38,834.5.

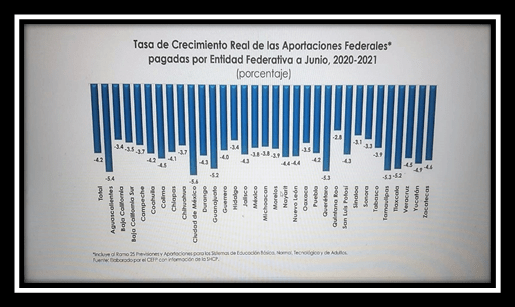

k) En el rublo de Participaciones Federales la cantidad fue de 19,769.2 millones de pesos y para el mismo concepto para el año 2021 la cifra es de 20,891.5 millones de pesos y por ultimo las Aportaciones Federales que también incluyenIncluye al Ramo 25, Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos, para el año 2020 significo la cantidad de 14,082.0 millones de pesos, para 2021 la cifra fue de 14,020.4.

l) También estarían los siguientes componentes para contabilizar el Total de Gasto Federalizado: Gasto Federalizado de Provisiones Salariales y Económicas Convenios de Descentralización y Reasignación Protección Social en Salud, que para fines de estas observaciones lo más relevante lo constituyen las Participaciones Federales y las Aportaciones Federales.

m) En la proyección 2021 la cantidad estimada de cierre es $249.5 millones de pesos, que significa el 28.6% total de los ingresos, en este sentido se efectúa proyección 2021-2031, analizando la tendencia en el pronóstico, únicamente se manifiesta una tendencia en hoja Excel.

n) De acuerdo con el Centro de estudios de las Finanzas Publicas de la Cámara de Diputados Federal en cuanto a la Tasa de Crecimiento Real de las Aportaciones Federales* pagadas por Entidad Federativa a junio, 2020-2021 (porcentaje)

o) No se efectúa El ejercicio de construcción de escenarios macroeconómicos 2020-2024 que debe considerar la situación tan complica que puede presentar el sector turismo y los aspectos presentados en las últimas fechas, sumado a una potencial pandemia originada en China, para plantear una política de recuperación económica en el Municipio.

p) También en las estimaciones financieras no se logra identificar en base a la información proporcionada por la Cámara de Diputados del Estado de Guanajuato ninguna metodología de las principales variables Macro-Financieras de series de tiempo.

k) El gasto federalizado de 2020-2021 a junio en términos globales experimenta un decrecimiento de (-3.0%) y en lo relacionado con Participaciones Federales una tendencia en su tasa de crecimiento real de 0.7% pagadas por Entidad Federativa a junio, 2020-2021 y por ultimo y no menos importante Ramo 33 Aportaciones Federales un porcentaje negativo de (-5.2%). Al analizar las Participaciones Federales al primer semestre del 2021 se observa que, de todos los fondos que las componen, únicamente los Incentivos del IEPS a la venta final de Diesel y Gasolina y el Fondo ISR, presentaron una disminución con respecto a lo previsto en su calendarización.

En este sentido la garantía colateral que avalaría la deuda su comportamiento es bastante inestable y con un escenario en su valoración con alto nivel de incertidumbre Independientemente de las calificaciones crediticia de calificadoras nacionales e internacionales debido a que el Marco macroeconómico señalado por el Banco de México (BANXICO), Secretaria de Hacienda y Crédito Público (SHCP) Y LAS diversas encuestas empresariales sobre la decisión de incrementar sus pasivos o deuda a corto, mediano y largo plazos..

Las Participaciones Federales experimentan una tendencia en su tasa de crecimiento real de 0.7% pagadas por Entidad Federativa a junio, 2020-2021 En el Estado de Guanajuato.

A junio del periodo 2020-2021 el Ramo 33 Aportaciones Federales experimento un porcentaje negativo de (-5.2%).

En relación con la normativa Jurídica “LA LEY DE DEUDA PUBLICA PARA EL ESTADO Y LOS MUNICIPIOS DE GUANAJUATO, EN SU CAPITULO I; ART. 2o., FRACC. III, SE DEFINE A LA Deuda Pública Municipal. – La que contraiga el Ayuntamiento ya sea como responsable directo, avalista, deudor solidario, subsidiario o sustituto de los organismos descentralizados municipales, empresas de participación municipal mayoritaria y fideicomisos públicos municipales; Y DE ACUERDO CON EL “ART. 5o.- Los recursos obtenidos mediante obligaciones de deuda pública estatal y municipal, deberán estar destinados a gasto de inversión pública productiva.”

| “El problema de nuestra época consiste en que los hombres no quieren ser útiles sino importantes” Winston Churchill |

Ahora bien, de acuerdo con La Ley De Disciplina Financiera De Las Entidades Federativas Y Los Municipios, en su “título primero, art 2º, Fracc. XXV. se define a la Inversión pública productiva como: toda erogación por la cual se genere, directa o indirectamente, un beneficio social, y adicionalmente, cuya finalidad específica sea: (I) la construcción, mejoramiento, rehabilitación y/o reposición de bienes de dominio público; (II) la adquisición de bienes asociados al equipamiento de dichos bienes de dominio público, comprendidos de manera limitativa en los conceptos de mobiliario y equipo de administración, mobiliario y equipo educacional, equipo médico e instrumental médico y de laboratorio, equipo de defensa y seguridad, y maquinaria, de acuerdo al clasificador por objeto de gasto emitido por el Consejo Nacional de Armonización Contable, o (III) la adquisición de bienes para la prestación de un servicio público específico, comprendidos de manera limitativa en los conceptos de vehículos de transporte público, terrenos y edificios no residenciales, de acuerdo al clasificador por objeto de gasto emitido por el Consejo Nacional de Armonización Contable;”

¿Porque no se contempló en el proyecto a la Banca de Desarrollo Mexicana en donde la tasa de interés es preferencial para Estados y Municipios?,

que entre sus objetivos destacamos:

Coadyuvar en el ámbito de su competencia, al fortalecimiento del pacto federal y del municipio libre en los términos del artículo 115 constitucional para lograr el desarrollo equilibrado del país y la descentralización de la vida nacional con la atención eficiente y oportuna de las actividades regional o sectorialmente prioritarias; así como impulsar la inversión y el financiamiento privado en infraestructura y servicios públicos.

Promover y financiar la dotación de infraestructura, servicios públicos, equipamiento urbano, así como la modernización y fortalecimiento institucional en Estados y Municipios.Financiar y proporcionar asistencia técnica a los municipios para la formulación, administración y ejecución de sus planes de desarrollo urbano y para la creación y administración de reservas territoriales y ecológicas, así como estructurar y coordinar proyectos de inversión.

- Los remanentes de 2021 de ejercicios anteriores de $101.7 millones de pesos, de lo cual $74.5 millones de pesos son etiquetados y 27.2 millones de pesos si corresponden a participaciones federales y no se ejercen:Los recursos remanentes deberán reintegrarse a la Tesorería de la Federación a más tardar dentro de los 15 días naturales siguientes.

- ¿Los recursos de las Transferencias Federales Etiquetadas que no hayan sido comprometidos o devengados deben reintegrarse a la Federación?

- La cantidad en deuda solicitada el 67.84% de la deuda solicitada, si no es participaciones y es subejercicio existe una ineficiencia administrativa en el control presupuestal y de Tesorería, en este sentido es un riesgo transferir adicionales.

- Por qué no se contabilizan los créditos fiscales existentes para efectuar acciones de ejecución fiscal. (cableras, juicios de momias viajeras, etc.), que significarían recursos adicionales basado en un proceso administrativo eficiente, con aplicación al gasto público.

- En cuanto a la contratación no se señala que los intereses deben ser contratados a tasa de interés al vencimiento o por anticipado, dado que por anticipado la variación puede ser 2 puntos más. https://www.banxico.org.mx/tipcamb/main.do?page=tas&idioma=sp#

- El total de los ingresos en 2021 es de $872,411,665.15 y para 2022 $ 891,192,217.18 y decrecimiento en 2023 a $ 816,965,773.51 a que se debe esta disminución y de 2024 sube a que se debe esta situación.

- Que parte de los ingresos presupuestales (conceptos) se afectaran para pago de principal comisiones, intereses y accesorios. Asimismo, que proporción corresponde a transferencia federales y recursos Estatales.

FUENTE: Comparativo Momias con cierre al mes de junio 2021 Tesorería municipal; Dirección de ingresos museo de las momias.

e) Estimado

La hacienda pública debe de ocuparse de las repercusiones sociales que se derivan de la actuación económica de los entes públicos y se tienen que generar efectos redistributivos.

Al final el objetivo es la prosperidad social entre uno de los objetivos fundamentales del estado.

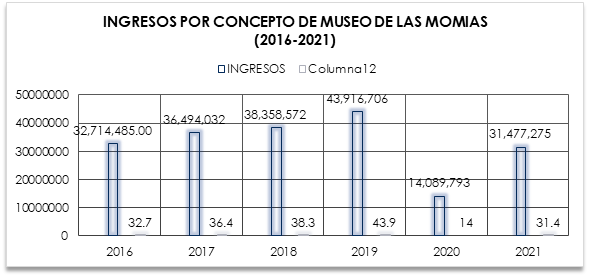

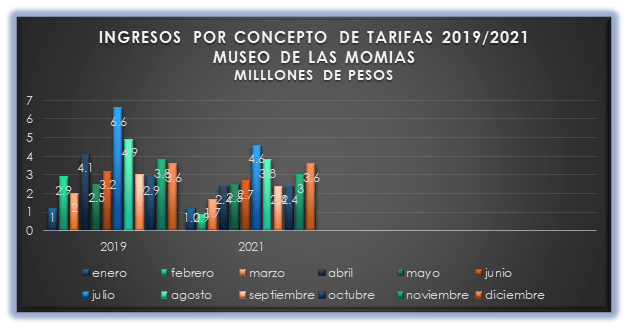

COMPARATIVO DE INGRESOS POR TARIFAS 2019/2021 DE LOS INGRESOS DEL MUSEO DE LAS MOMIAS

Para fines de presentación al congreso del Estado el Municipio de Guanajuato presenta un comparativo de los años 2019 / 2021 en relación con las tarifas, la estimación se refiere al año 2019 (ene-dic) y 2021 con cifras reales (ene-jun), con estimación del segundo semestre del ejercicio fiscal 2021, sin conocer las bases y supuesto del pronóstico.

Lo cual es impreciso y sesgado debido a que el año 2019 fue de comportamiento de mayor recaudación y ciclo normal en la economía; el año 2021 es un año de recuperación producto de la pandemia.

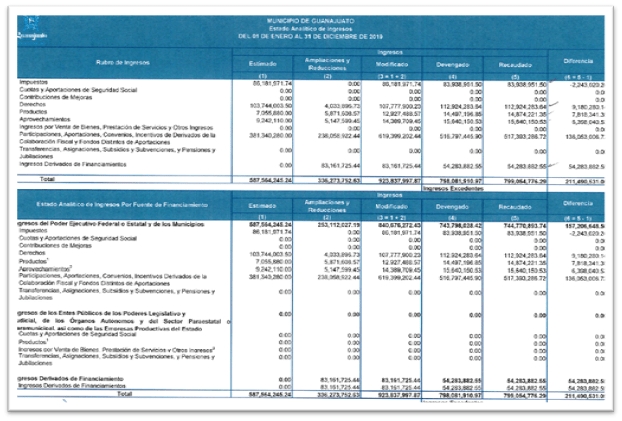

Como se puede apreciar el año 2019 es atípico debido a que lo estimado era de 589.5 millones, participaciones, aportaciones, convenios, inventivos de derivados de la colaboración fiscal y fondos distintos de aportaciones que significaban 381.3 millones de pesos, se efectúa aportaciones adicionales no presupuestadas por la cantidad de 238.0 millones, lo cual modifica el presupuesto a la cantidad de 619.3 millones.

Es decir, que los ingresos estimados de 589,5 millones en la práctica con estas ampliaciones se va a 923.8 millones, en ese sentido resulta poco confiable efectuar cualquier estimación dado que estadísticamente estamos comparando un año atípico que es probable que no se vuelva a presentar, contra un año 2021 que arrastra una sinergia de recesión económica en los años 2019-2020, y 2021 es realmente difícil que recuperemos la actividad 2019, dado que expertos financieros, bancarios, econometristas prevén como mínimo de 48 a 52 meses poderse recuperar del shock sanitario por COVIT 19 (existiendo en una posición demasiado optimista en el pronóstico).

Por último, la clasificación de los ingresos presentadas en las hojas Excel al congreso, aunque aparentemente concentran los impuestos, productos, derechos, aportaciones las clasificaciones en algunos conceptos son distintas lo que provoca que el área técnica del citado congreso pueda entrar en confusión.

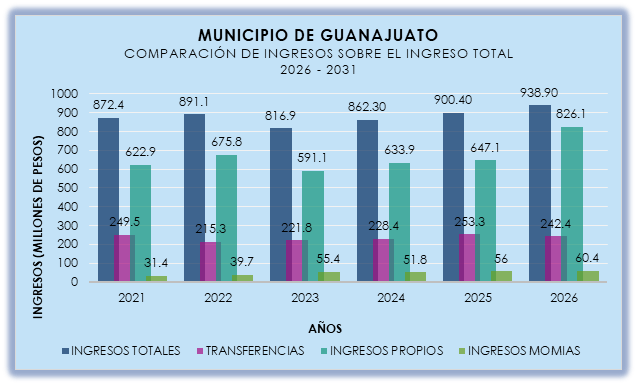

INGRESOS TOTALES MUNICIPIO DE GUANAJUATO 2021-2031 (MILLONES DE PESOS)

La actividad económica a junio de 2021 aun no logra recuperar su nivel previo al surgimiento de la pandemia, sectores como:

- Los servicios culturales, de alojamiento, transportes o incluso la construcción continúan deprimidos.

- Por su parte las actividades primarias han superado los niveles prepandemia

NOTA: Los ingresos totales incluyen transferencias federales y estatales etiquetadas, que sí se restan del total de los ingresos tendríamos la efectividad administrativa de recaudación de la Tesorería municipal.

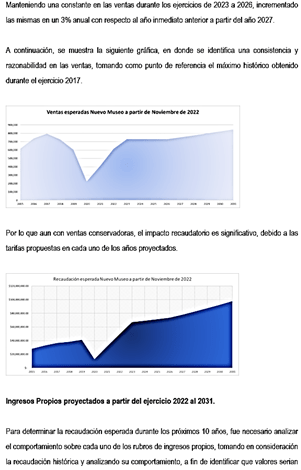

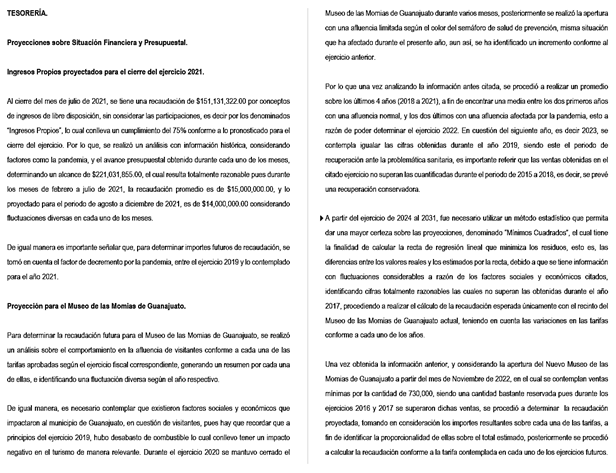

Se elabora la presente grafica 2021-2026 cuyo objetivo es determinar la tendencia de los ingresos totales, y los ingresos proyectados con el Nuevo Museo de las Momias que realizándose o no la tendencia de los ingresos por concepto de ingresos por Momias se comportaría de la misma manera.

Asimismo, se determina que: 1) con los ingresos propios; 2) Una planeación financiera adecuada, y 3) reestructurar los Lineamientos Generales de racionalidad, austeridad y disciplina presupuestaria 2021 y decretarlos para 2021 con mayor austeridad para buscar una recuperación económica y redireccionar el gasto público con un alto contenido social y los efectos pandémicos provocados a los ciudadanos del Municipio de menores ingresos relativos.

NOTA: Los ingresos totales incluyen transferencias federales y estatales etiquetadas, las cuales son separadas para determinar la eficiencia administrativa recaudatoria que efectúa el Municipio, para obtener los ingresos propios comparados con los ingresos generados por el Museo de las Momias

Es necesario la sensibilización política y social con acciones como la disminución del salario de funcionarios del Municipio, dado que durante 2019-2020 los únicos afectados económicamente fueron los ciudadanos, tan es así que también existió la cancelación de guarderías apoyo importante a familias y tal como lo señala CONEVAL el nivel de pobreza y pobreza extrema se elevó en el Estado de Guanajuato.

Cabe destacar que en los aspectos Tributarios en 2020 el Congreso Autorizo en proceso de pandemia “Situación Imperdonable” el incremento de los precios unitarios del suelo repercutiendo en el incremento del predial, que tanto lastimo su incremento a personas de la tercera edad y jubilados que su fuente de ingreso los constituye sus arrendamientos, así como a la población del Municipio en su conjunto.

En el año 2021 con datos reales al primer semestre y la proyección del segundo semestre los ingresos totales significaron 872.4 millones de pesos y el 28.6 % corresponde a transferencia federales y Estatales etiquetadas y los ingreso por concepto de tarifas del Museo de las Momias representa 31.4 millones de pesos lo que significa el 5.0% de los ingresos propios y el 50 % de la nueva deuda solicitada al Congreso.

En el comparativo y estimación de los ingresos totales de 2026 contra 2021 el incremento es de 7.62% y la misma comparación para los ingresos por Momias 2026 significa la cantidad de 60.4 millones de pesos y 2021 es el 31.4% significa un incremento de 92.4% y las transferencia Federales y Estatales estas últimas el único dato es el concepto de convenios significa para 2021 la cantidad de 249.5 millones de pesos.

Se da a conocer la expectativa de los ingresos con un pronóstico financiero generalmente tiene dos enfoques: a corto plazo y mediano plazo. A corto plazo, el análisis se realiza mensualmente y debe generar un pronóstico de al menos un año de anticipación. En el mediano plazo, el período puede ser más largo, hasta tres años.

En relación con las Finanzas públicas del Municipio no se señala ningún marco macroeconómico aspecto clave en este tipo proyecciones tampoco se informa a la Comisión respectiva el riesgo financiero se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras negativas para una Gobierno.

En un análisis de tendencias la gráfica elaborada por el municipio parte de un periodo un negativo en el año 2020 producto de la crisis sanitaria registrado a partir del segundo semestre de 2019 a la fecha. El proceso de recuperación económica en el cual se basa el proyecto no se presenta un modelo probabilístico por parte de la tesorería del municipio.

lo único que podemos apreciar en la gráfica es una tendencia creciente para 2021, 2022, 2023 y 2024 más sin embargo los organismos financieros mexicanos cómo sería el Banco de México no son tan optimistas y no concordarían con esta tendencia tan optimista.

Cabe destacar que en la siguiente Imagen relacionada con los ingresos del año 2019 el Municipio los criterios que se describen en la siguiente imagen y que forma parte de la meta de incremento de los ingresos por de concepto de tarifas de acceso a las Momias y se compara con el ejercicio fiscal del año 2021 y se incorpora a las estimaciones, ahí se puede interpretar el año 2019 como atípico debido a que lo estimado era de 589.5 millones, por los conceptos de: participaciones; aportaciones y convenios derivados de la colaboración fiscal y fondos distintos de aportaciones que significaban 381.3 millones de pesos, se efectúa aportaciones adicionales no presupuestadas por la cantidad de 238.0 millones, lo cual modifica el presupuesto a la cantidad de 619.3 millones.

Las siguientes imágenes son obtenidas de la carpeta relativa a la petición del endeudamiento para fines de nuestro análisis.

Los supuestos de estimación para el pronóstico 2021-2031, es la información entrega y se efectúa un comparativo 2019/2021 de los Ingresos por concepto de Momias, en ningún documento se hace referencia a un marco macroeconómico, este es una representación simplificada de la realidad que a través de supuestos va a permitir entender cómo funciona la economía y hacer predicciones.

Tampoco se define la tasa de interés y amortizaciones. La metodología efectuada fue mínimos cuadrados cuyo supuesto para obtener un nivel de confianza significativo, con series de tiempo es la ponderación de los años atípicos como el año de 2019, el cual debe ser ponderado en el pronóstico mas no manipulado.

LOS SUPUESTOS nos permiten entender la realidad de una manera mucho más fácil y a partir de ellos construir modelos económicos. Necesitamos “suponer que pasan ciertas cosas” para poder predecir qué ocurrirá.

En términos rigoristas debe pasar pruebas estadísticas confiables. Dentro del análisis de regresión Lineal múltiple, debe considerarse como mínimo en la serie de tiempo 15 observaciones reales.

NOTA EXPLICATIVA: El producto generado en la estimación son las 1.-venta (tarifas/usuarios) cuyos datos considerados tal como se señala son únicamente 4 observaciones reales 2018-2021 al primer semestre, 2.- La recaudación esperada 2022 y 3.-El porcentaje de incremento de la recaudación en base al año anterior. También se incorpora el año 2019 año atípico “Con recaudación superior a lo programado producto de transferencias extraordinarias” sin efectuar ninguna ponderación lo cual afecta el resultado final, con alto riesgo para la toma de decisiones.

| “Pero cuando los fenómenos son tan complejos, los pronósticos no pueden señalar nunca un solo camino, y se puede incurrir en el error de esperar consecuencias demasiado rápidas e inevitables de causas que acaso no son todas las aplicables al problema.” JOHN MAYNARD KEYNES |

ESTRUCTURA Y ANÁLISIS DE LOS GASTOS DEL MUNICIPIO DE GUANAJUATO.

Todo presupuesto debe tener una clasificación de los gastos públicos, en forma que facilite la formulación, ejecución y contabilización del presupuesto. Así como cumpla y se encamine a la realización de los servicios públicos y satisfacer las necesidades generales como sería el caso del Municipio.

TENDENCIA Y PRONOSTICO DEL GASTO 2021-2031

En materia de política fiscal, el manejo prudente del gasto público permitir una mejor recaudación a la prevista para el periodo, y a su vez, mantener el nivel de deuda actual dentro de los márgenes de techo aprobados por el Congreso del Estado de Guanajuato. También en la estrategia tributaria se debe considerar las prioridades sociales en el gasto público y estimular el concepto de Gasto precautorio en las erogaciones públicas, para busca financiar los programas prioritarios en materia de las emergencias tal como la que se vive la sanitaria y dar prioridad en su Gasto Programable con Impacto en la juventud, las familias y esto las finanzas públicas.

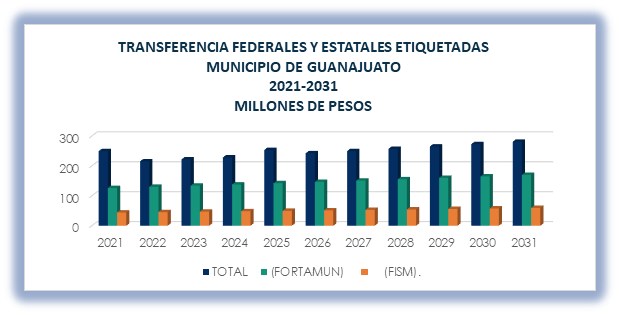

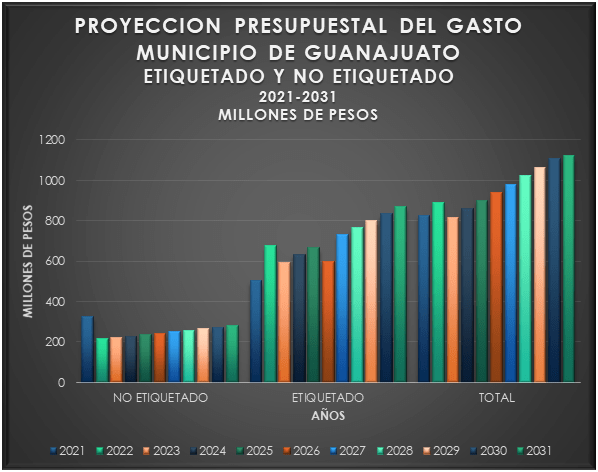

Hay que señalar que esta actividad financiera en la documentación presentada al congreso del estado para su análisis podemos apreciar que de los ingresos totales lo relativo a los recursos etiquetados durante el periodo 2021- 2031, es la mayor proporción lo constituye los recursos las transferencias federales etiquetadas, en el caso de los Municipios, también se incluyen las erogaciones que éstos realizan con recursos de la Entidad Federativa con un destino específico.

En la tendencia se observa que el año 2022 tiene un incremento mayor que los años 2023 y 2024, y para el último año de pronóstico 2031 las cifras son muy cercanas a los ingresos totales registrados en el año 2022. en ese sentido seria relevante conocer la estrategia del gasto público para este tipo de conceptos.

LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

XVII. Gasto no etiquetado: las erogaciones que realizan las Entidades Federativas y los Municipios con cargo a sus Ingresos de libre disposición y Financiamientos. En el caso de los Municipios, se excluye el gasto que realicen con recursos de la Entidad Federativa con un destino específico;

El gasto público adopta dos formas distintas. La primera son las compras del Municipio. Éstas comprenden el gasto en bienes y servicios (la construcción de carreteras, los sueldos de los burócratas, inversiones públicas, etc.). La segunda hay transferencias del Gobierno Federal, que buscan atender la vulnerabilidad de los ancianos o los desempleados, satisfacer las necesidades colectivas y actuar con racionalidad, transparencia, diciplina presupuestaria y una eficiente administración de los dineros públicos.

Tomando en consideración la premisa anterior el destino como se observa en esta gráfica, la función de este tipo de gastos que efectúa el Municipio con cargo a sus Ingresos de libre disposición y Financiamientos, se debe excluir el gasto que realicen con recursos de la Entidad Federativa con un destino específico. La realización de un conjunto de erogaciones se aplica en la prestación de los servicios públicos y la realización de otras muy diversas actividades y gestiones en beneficio de sus gobernados.

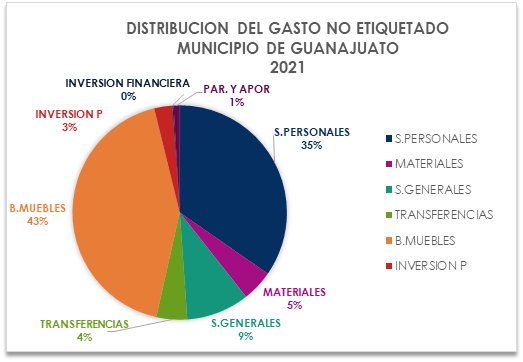

Con datos reales al primer semestre y estimación de cierre del año 2021 el (78%) de este tipo de gasto se encuentra distribuido en bienes muebles con un (43%) y servicios personales (35%) que los constituye gastos de representación los cuales son innecesarios pudiéndose generar los ahorros correspondientes en el entendido que los impactos de la pandemia afecto a familias y ciudadanos de ingresos relativamente inferiores.

La distribución de este gasto lo constituye Servicios Generales, materiales, inversión pública y participaciones y aportaciones. El gasto total no etiquetado para el ejercicio fiscal 2021 es de 503.1 millones de pesos y la deuda solicitada por el Nuevo Museo de las momias significaría el (14%).

En lo relativo a los gastos etiquetados son los recursos que provienen de transferencias federales etiquetadas, para el Municipio. Adicionalmente se incluyen las erogaciones que éstos realizan con recursos de la Entidad Federativa con un destino específico. Para 2021 la cantidad es de 324.0 millones de pesos.

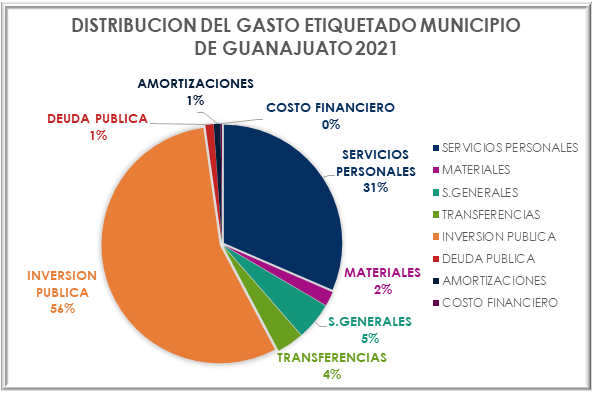

La interpretación del comportamiento y distribución relativa del gasto etiquetado lo constituye en orden de importancia: 56% a inversión pública; el 31% a servicios personales 5%; transferencias representa el 4% y materiales el 2% y por último entre deuda actual y amortizaciones el 2%.

LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

XVI. Gasto etiquetado: las erogaciones que realizan las Entidades Federativas y los Municipios con cargo a las Transferencias federales etiquetadas. En el caso de los Municipios, adicionalmente se incluyen las erogaciones que realizan con recursos de la Entidad Federativa con un destino específico;

REFLEXIONES FINALES

1.- Con los ingresos totales, y los ingresos proyectados con el Nuevo Museo de las Momias que realizándose o no la tendencia de los ingresos por concepto de ingresos por Momias se comportaría de la misma manera, siempre y cuando se redireccionen recursos para el mantenimiento y ampliación del actual Museo de sitio. (Sin necesidad de Deuda Pública)

2.-Se infiere que: 1) con los ingresos propios; 2) Una planeación financiera adecuada, y 3) reestructurar los Lineamientos Generales de racionalidad, austeridad y disciplina presupuestaria 2021 y decretarlos para 2022 con mayor austeridad y una política pública coordinada en materia turística serian elementos para buscar una recuperación económica y redireccionar el gasto público con un alto contenido social, simultáneamente disminuir los efectos pandémicos provocados a los ciudadanos del Municipio de menores ingresos relativos.

3.-Es necesario la sensibilización política y social con acciones como la disminución del salario de funcionarios del Municipio, dado que durante 2019-2020 los únicos afectados económicamente fueron los ciudadanos, tan es así que también existió la cancelación de guarderías apoyo importante a familias y tal como lo señala CONEVAL el nivel de pobreza y pobreza extrema se elevó en el Estado de Guanajuato.

4.-El gasto federalizado de 2020-2021 a junio en términos globales experimenta un decrecimiento de (-3.0%) y en lo relacionado con Participaciones Federales una tendencia en su tasa de crecimiento real de 0.7% pagadas por Entidad Federativa a junio, 2020-2021 y por ultimo y no menos importante Ramo 33 Aportaciones Federales un porcentaje negativo de (-5.2%). De continuar esta tendencia la garantía colateral de la deuda solicitada es vulnerable y con alto nivel de incertidumbre.

5.- La interpretación del comportamiento y distribución relativa del gasto etiquetado lo constituye en orden de importancia: 56% a inversión pública; el 31% a servicios personales 5%; transferencias representa el 4% y materiales el 2% y por último entre deuda actual y amortizaciones el 2%.

6.-La interpretación del comportamiento y distribución relativa del gasto No etiquetado lo constituye en orden de importancia: 56% a inversión pública; el 31% a servicios personales 5%; transferencias representa el 4% y materiales el 2% y por último entre deuda actual y amortizaciones el 2%. El gasto total representa 503.1 millones de pesos y servicios personales 303.8 millones de pesos 4 veces y media mas que la deuda solicitada de 70.0 millones de pesos, aspecto incongruente para cualquier analista finaciero del Congreso del Estado.

7.-EL GASTO NO ETIQUETADO su distribución lo constituye Servicios Generales, materiales, inversión pública y participaciones y aportaciones. El gasto total no etiquetado para el ejercicio fiscal 2021 es de 503.1 millones de pesos y la deuda solicitada por el Nuevo Museo de las momias significaría el (14%). Con una planeación financiera adecuada existe la posibilidad de efectuar las economías correspondientes y que el proyecto sea reevaluado por el Municipio con criterios más objetivos.

8.-En relación con los objetivos políticos del proyecto, los medios económicos y las normas jurídicas que rigen a la adquisición y el gasto público, la deuda pública o los elementos que requiere el Municipio debe quedar claro que el objetivo central es satisfacer las demandas de los ciudadanos de acuerdo con las prioridades presentes.

9.-La normatividad jurídica de acuerdo con la Ley de Disciplina Financiera De Las Entidades Federativas y Los Municipios, en su “título primero, art 2º, Fracc. XXV. se define a la Inversión pública productiva como:

Toda erogación por la cual se genere, directa o indirectamente, un beneficio social, y adicionalmente, cuya finalidad específica sea: «(I) la construcción, mejoramiento, rehabilitación y/o reposición de bienes de dominio público; (II) la adquisición de bienes asociados al equipamiento de dichos bienes de dominio público, comprendidos de manera limitativa en los conceptos de mobiliario y equipo de administración, mobiliario y equipo educacional, equipo médico e instrumental médico y de laboratorio, equipo de defensa y seguridad, y maquinaria, de acuerdo al clasificador por objeto de gasto emitido por el Consejo Nacional de Armonización Contable, o (III) la adquisición de bienes para la prestación de un servicio público específico, comprendidos de manera limitativa en los conceptos de vehículos de transporte público, terrenos y edificios no residenciales, de acuerdo al clasificador por objeto de gasto emitido por el Consejo Nacional de Armonización Contable;”

10.-Este proyecto de endeudamiento no incorpora una Evaluación social, no cuantifica los impactos directos e indirectos de beneficio por estas erogaciones planteadas, por consiguiente, será necesario que el Municipio incorpore la variable social y se cumpla con las disposiciones normativas de la Ley De “LA LEY DE DEUDA PUBLICA PARA EL ESTADO Y LOS MUNICIPIOS DE GUANAJUATO, EN SU CAPITULO I; ART. 2o., FRACC. III; “ART. 5o.- Los recursos obtenidos mediante obligaciones de deuda pública estatal y municipal, deberán estar destinados a gasto de inversión pública productiva.”, las expuestas anteriormente y todas las disposiciones consideradas en la materia.

11.-En cuanto al patrimonio del Municipio en relación a la adquisición, administración y enajenación de los bienes que constituyen el patrimonio fijo, integrado por los bienes mueble e inmuebles y sus organismos para municipales, en la carpeta de acceso a las organizaciones civiles legalmente constituidas en el Municipio no se logra identificar con documentación publica la desincorporación de los Bienes de dominio público, que por su naturaleza jurídica no son susceptibles de ser propiedad privada, y/o que están afectados al uso de todos o a un servicio público. Como sería el caso de la ubicación de la poligonal no está referenciada con coordenadas UTM y la normatividad en la materia, es menester solicitar al Municipio por parte del Congreso del Estado de Guanajuato la documentación jurídica pertinente con el objetivo final de cumplir con la normatividad vigente.

12.- En menester incorporar las disposiciones contenida en la LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS: Implementar un proceso competitivo con por lo menos cinco diferentes instituciones financieras, del cual obtenga mínimo dos ofertas irrevocables de Financiamiento. La temporalidad de dichas propuestas no deberá diferir en más de 30 días naturales y deberán tener una vigencia mínima de 60 días naturales; La solicitud del Financiamiento que se realice a cada institución financiera deberá precisar y ser igual en cuanto a: monto, plazo, perfil de amortizaciones, condiciones de disposición, oportunidad de entrega de los recursos y, en su caso, la especificación del recurso a otorgar como Fuente de pago del Financiamiento o Garantía a contratar, de acuerdo con la aprobación de la Legislatura local.

En menester incorporar las disposiciones contenida en la LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS: Implementar un proceso competitivo con por lo menos cinco diferentes instituciones financieras, del cual obtenga mínimo dos ofertas irrevocables de Financiamiento. La temporalidad de dichas propuestas no deberá diferir en más de 30 días naturales y deberán tener una vigencia mínima de 60 días naturales; La solicitud del Financiamiento que se realice a cada institución financiera deberá precisar y ser igual en cuanto a: monto, plazo, perfil de amortizaciones, condiciones de disposición, oportunidad de entrega de los recursos y, en su caso, la especificación del recurso a otorgar como Fuente de pago del Financiamiento o Garantía a contratar, de acuerdo con la aprobación de la Legislatura local.

En ningún caso la solicitud podrá exceder de los términos y condiciones autorizados por la Legislatura local; Las ofertas irrevocables que presenten las instituciones financieras deberán precisar todos los términos y condiciones financieras aplicables al Financiamiento, así como la Fuente o Garantía de pago que se solicite. El Ente Público estará obligado a presentar la respuesta de las instituciones financieras que decidieron no presentar oferta; Contratar la oferta que represente las mejores condiciones de mercado para el Ente Público, es decir, el costo financiero más bajo, incluyendo todas las comisiones, gastos y cualquier otro accesorio que estipule la propuesta.

Para establecer un comparativo que incluya la tasa de interés y todos los costos relacionados al Financiamiento, se deberá aplicar la metodología establecida para el cálculo de la tasa efectiva, bajo los Lineamientos que para tal efecto emita la Secretaría, y; Si una sola oferta no cubre el monto a contratar, se considerarán en orden preferente las propuestas que representen las mejores condiciones de mercado para el Ente Público, según los criterios establecidos en la fracción anterior, hasta cubrir el monto requerido.En caso de fraccionar la contratación del monto de Financiamiento autorizado por parte de la Legislatura local, se deberá considerar en todo momento el monto total autorizado por parte de la Legislatura local para los supuestos señalados en el párrafo anterior

Para acreditar la contratación bajo las mejores condiciones de mercado de los Financiamientos distintos a los señalados en el segundo párrafo del presente artículo, el Ente Público deberá implementar un proceso competitivo con por lo menos dos instituciones financieras y obtener únicamente una oferta irrevocable, de acuerdo a lo establecido en la fracción I de este artículo. El Ente Público, en cualquier caso, deberá elaborar un documento que incluya el análisis comparativo de las propuestas, conforme a lo establecido en la fracción IV de este artículo. Dicho documento deberá publicarse en la página oficial de Internet del propio Ente Público, o en su caso, de la Entidad Federativa o Municipio, según se trate.

13.-No se cuenta con algún pronunciamiento en relación con el Proyecto de Nuevo Museo de las Momias por parte de (ICOMOS) Consejo Internacional de Monumentos y Sitios, es el órgano consultivo de la UNESCO en materia de conservación y de protección del patrimonio cultural mundial y en particular en lo referente a la evaluación de monumentos y sitios que han sido incluidos en la Lista del Patrimonio Mundial. Situación que el congreso del Estado deberá efectuar las reuniones pertinentes y proporcionar el material integral del proyecto respectivo.

| El ICOMOS es la institución que se encarga de aconsejar a la UNESCO y al Comité de Patrimonio a la hora de incluir un Bien cultural en la lista de Patrimonio Mundial. |

14.-Existen compromisos firmados de los gobiernos nacionales, que incluyen a los estados y municipios para cumplir con los objetivos de desarrollo sostenible 2030 de la Organización de las Naciones Unidas (ONU), destacando para el presente proyecto (del nuevo Museo de las Momias), el 11vo objetivo de los 17 creados, el cual se subdivide en metas, siendo rescatable la numerada 11.4, que menciona la necesidad de “Redoblar los esfuerzos para proteger y salvaguardar el patrimonio cultural y natural del mundo”.

15.-Se hace necesario que el congreso del Estado de Guanajuato tome en consideración que dentro de la circunscripción territorial se cuenta el actual Museo de sitio y el existente en el parador Sangre de Cristo, lo cual significa que la propuesta presentada de un Nuevo Museo resultaría incomprensible, dado que una autorización de esta magnitud impactara el patrimonio museográfico del Municipio, así como los impactos significativos en la capacidad de carga turística, vial, social, paisajista y ambiental a los ciudadanos del Municipio.

16.-En este sentido el citado proyecto no incluye en las carpetas respectiva el tema de sustentabilidad en su proyecto encontrado es en contradicción con la política estatal que se consideran en el ejercicio fiscal 2021 para los Municipios del Estado en los Proyectos de inversión y programas presupuestarios provee a la ciudadanía los bienes y servicios para atender sus principales necesidades se incluya la variable de sustentabilidad.

En la carpeta proporcionada no se localiza referencias sobre la medición de los impactos directos e indirectos en los rublos señalados en el párrafo anterior.

17.- En las últimas dos décadas, la coyuntura económica ha tenido una repercusión cada vez más importante en el sector cultural y, en particular, en aquellos museos que deben demostrar y defender su sostenibilidad económica en este período de recesión financiera, situación dramática en algunos países. Por decirlo de una manera resumida, el impacto económico que se deriva de la existencia de los museos y/o de sus actividades y proyectos debe considerarse (y medirse) como una contribución al mantenimiento del equilibrio de la economía local, de manera multifacética, en términos de:

- Empleo.

- Demanda de bienes y servicios.

- Efectos multiplicadores en las economías locales (ingresos y ventas).

- Atracción de turistas e inversiones.

- Marca de lugar.

- Influencia en los mercados inmobiliarios, regeneración urbana.

- Valores derivados de la existencia de una cultura.

18.-En relación con los Impactos económicos y sociales se relaciona el siguiente link: https://evemuseografia.com/ en donde se analizan los diversos proyectos a nivel internacional, diagnosticando la crisis financiera a escala Mundial y su relacion con los museos.

19.-Tampoco se observa sensibilida e imaginacion financiera por la Comision de Hacienda y Fiscalizacion en conservar y retomar los aspectos historicos que significa esta coleccion de Momias en el Municipio de Guanajuato. A saber en el Libro “Cultura Fúnebre de la Ciudad de Guanajuato” que puede dar tanta información de la importancia y respeto que se debe de tener hacia este patrimonio. Dicha referencia la elabora (ICOMOS) Consejo Internacional de Monumentos y Sitios, es el órgano consultivo de la UNESCO y la Universidad de Guanajuato, se aprecian las diguientes imagenes.