“ANALISIS Y REFLEXIONES NOVIEMBRE 2021”

Javier Francisco Esparza Contreras (Consultor Ambiental)

Esta Ley de Ingresos para el Municipio de Guanajuato fue analizada por parte del cabildo del Municipio de Guanajuato capital el día 13 de noviembre de 2021, mediante reunión https://fb.watch/9gNlgioRY9/ grabada y visualizada ante la opinión pública, con una metodología en su discusión que no analizo y discutio a profundidad los impactos económicos y sociales a los ciudadanos de Guanajuato (194,500 habitantes), del incremento de contribuciones, lo cual afectara a la población económica activa, la cual actualmente se encuentra en proceso de recuperación producto de la pandemia.

El proceso de aprobación contenía ya cabildeos previos, tan es así que cualquier propuesta de la oposición por parte del grupo político (PAN), sin análisis ni reflexión en beneficio de la ciudad era mayoritiada. Sin reflexión y considerando los principios de equidad y proporcionalidad en las contribuciones de Impuestos, Derechos, Productos y Aprovechamientos, las argumentaciones únicamente se centraron en el incremento de estos conceptos, beneficiando los intereses hegemónicos recaudatorios con planteamientos poco sólidos, en la gran mayoría, con excepciones en algunos casos con propuestas informadas.

El incremento del cobro de los tributos a la población originaria, la cual se encuentra en proceso de recuperación postpandemia y adicionalmente la baja en el Sector Turismo, fuente importante de derrama económica que provoca que los espacios públicos el aprovechamiento, disfrute, esparcimiento y utilización de los mismo cada día es utilizada por la población flotante nacional e internacional, en detrimento de calidad de vida-bienestar de los ciudadanos de esta Ciudad.

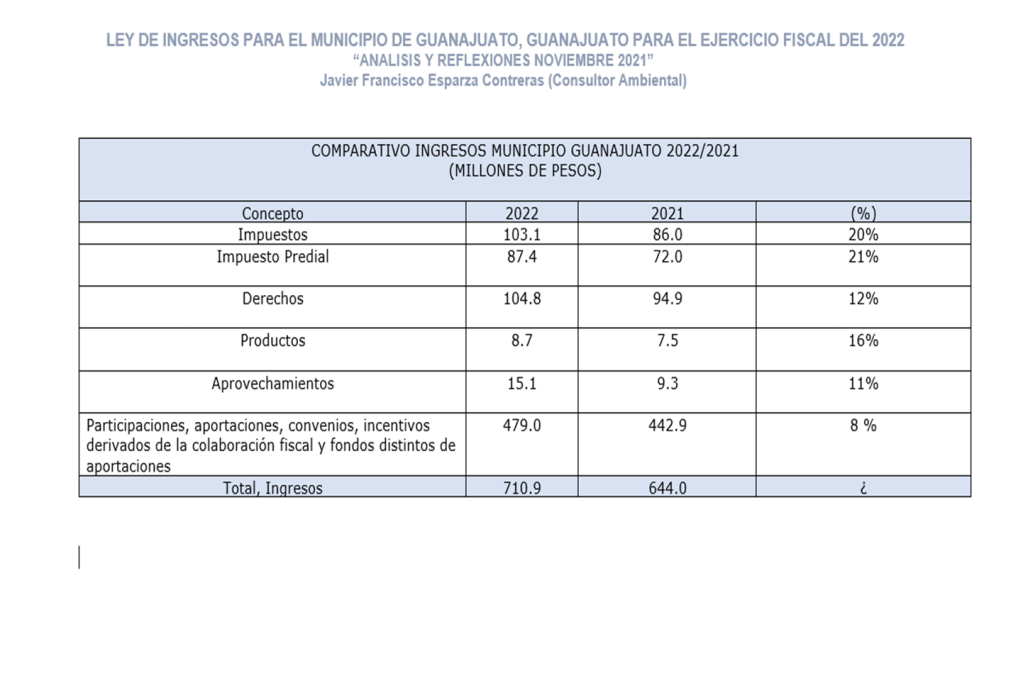

Las tendencias de los principales componentes de Impuestos se contemplan en la Ley de Ingresos del Municipio de Guanajuato para el ejercicio fiscal 2022, en el cual los impuestos experimentan un incremento del (20%) en términos de ingresos públicos Municipales. También se contempla un incremento al impuesto sobre el patrimonio en (22%), el cual se relacionada con propiedades de los particulares, en cuanto a uno de sus componentes el impuesto predial, en el año 2022 se estima una recaudación de $ 87,439,026.03, que significa una elevación de (21%) comparado con 2021, expresado en valor.

Es importante comentar que la estructura de recaudación tiene las funciones de asistencia y orientación al contribuyente, su área de registro y catastro vinculadas, pero al parecer las boletas correspondientes al pago del predial no cuentan con un sistema domiciliado lo que significa que las facilidades de cobranza se concentran en la emisión de la boleta por parte de la tesorería y con medios de pago en los bancos. Es decir, el contribuyente tiene que ir necesariamente a los centros de atención al contribuyente, sin contar con alternativas tecnológicas para consulta de su cuenta de predial, avalúo o propuesta de este, para de manera electrónica pueda consultar y aclara vía internet.

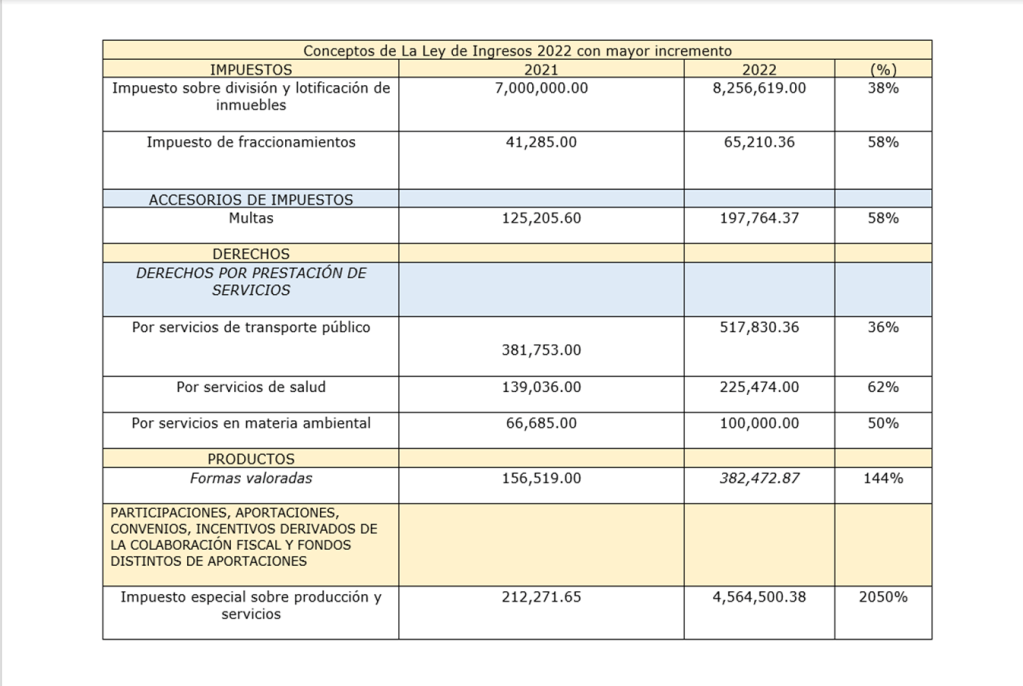

Como se puede apreciar en politicas tributarias con enfoque expansivo a la recaudacion nunca consideran los impactos directos e indirectos en la poblacion del municipio, ni tampoco en las principales variables que se decriben en el cuadro siguiente:

En relación con los Derechos significaron para 2021, la cantidad de 94.9 millones de pesos, experimentando un incremento del (12%), en los años 2022/2021, para 2022 se estima recaudar 104.8 millones de pesos.

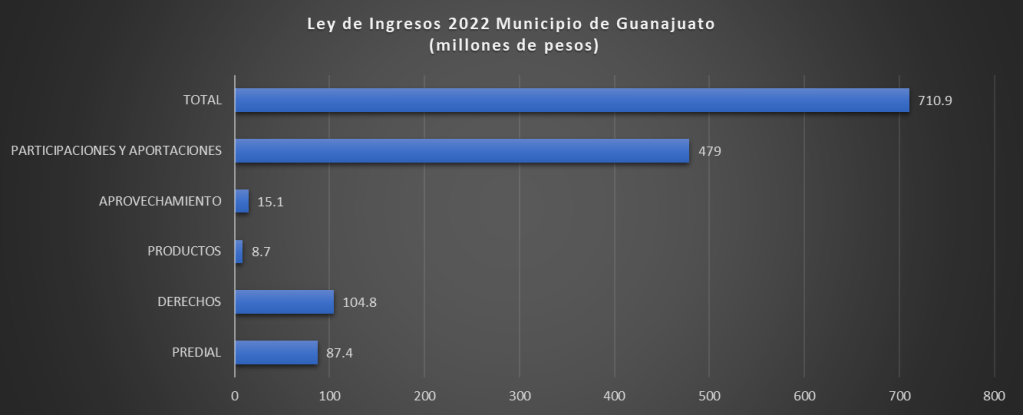

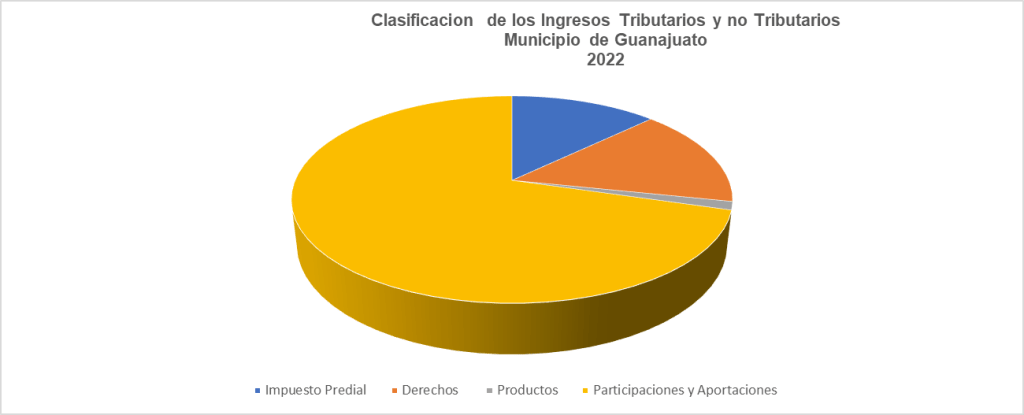

Los ingresos no tributarios que comprenden los derechos, productos y aprovechamientos, el incremento para 2022 respecto a 2021 es de (12%), (16%) y (11%) respectivamente en términos de valor. En donde el de mayor participación lo constituye los derechos con 104.8 millones de pesos en 2022, A manera de descripción los productos representan 8.7 millones de pesos y los aprovechamientos contribuyen con 15.1 millones de pesos para el ejercicio fiscal de 2022.

En el presupuesto de egresos 2022 de la federación se localizan los siguientes componentes para contabilizar el Total de Gasto Federalizado: Gasto Federalizado de Provisiones Salariales y Económicas, Convenios de Descentralización y Reasignación Protección Social en Salud, que para fines de estas observaciones lo más relevante lo constituyen las Participaciones Federales y las Aportaciones Federales, a Estados y Municipios.

EL caso de la Ley de ingresos del Municipio las participaciones, aportaciones, convenios, incentivos derivados de la colaboración fiscal y fondos distintos de aportaciones) son los conceptos más importantes de los ingresos para el Municipio de Guanajuato significando 479 millones de pesos para 2022 y tiene un incremento de (8%) con respecto al año 2021, incluye recursos federales y aportación Estatal.

En el siguiente cuadro se anexa la información y pronostico presentado por la Tesorería del Municipio de Guanajuato al Congreso del Estado de Guanajuato, con el objeto de autorizar endeudamiento del Nuevo Museo de las Momias.

PREDIAL

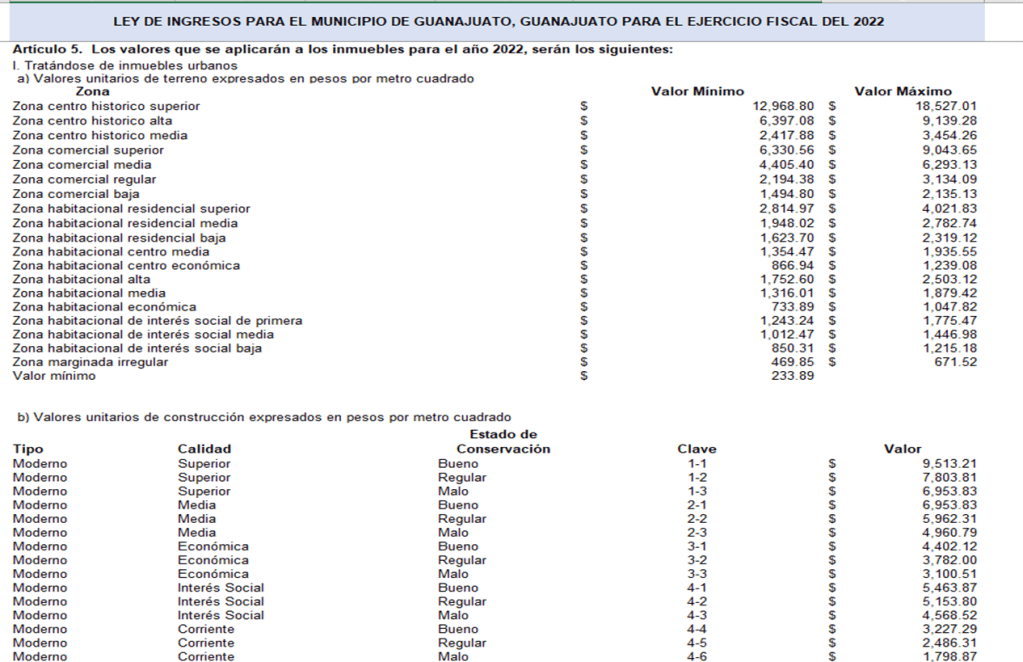

Los valores que se aplicarán a los inmuebles para el año 2022, urbanos y suburbanos, están relacionados con la tabla de los valores por metro cuadrado de las superficies y la construcción cuya clasificación está determinada en la Ley:

| a) Inmuebles urbanos y suburbanos con edificaciones |

| b) Inmuebles urbanos y suburbanos sin edificaciones c) Inmuebles rústicos Es muy importante la aclaración de los criterios utilizados por parte del área de catastro del Municipio en la identificación con claridad de los límites entre la parte urbana, suburbana y rustica dado que la tabla de valores del predial el pago es distinto en cada clasificación tiene valores altos y bajos que en la liquidación de los adeudos puede prestarse a la discrecionalidad en la determinación del impuesto a pagar. |

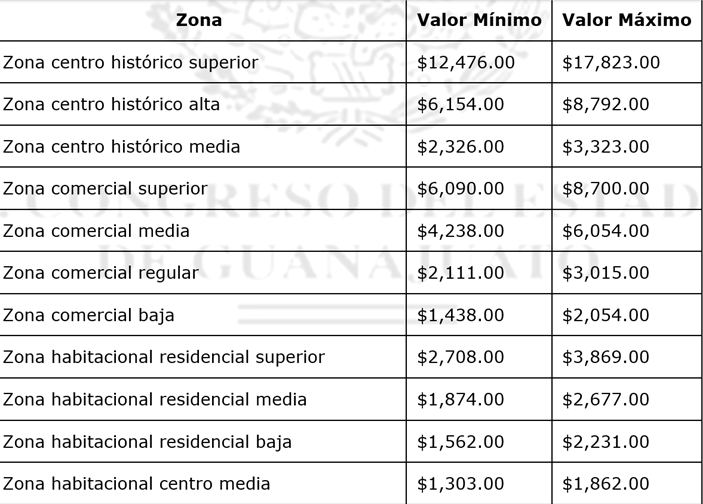

Dando un comparativos de urbano en el centro histórico los incrementos del valor del metro cuadrado se eleva. También lo correspondiente al metro cuadrado de construcción, sufre modificacion comparando, el pronostico 2022 con la (Ley de ingresos año 2021).

Si efectuamos el comparativo en 2021 en una zona clasificada como Centro histórico superior el valor máximo en 2021 fue de $ 17,823.00 y para 2022 es de $18,527.01 un diferencial de $704.01 un incremento de 4%, únicamente tratándose de bienes urbanos. En cuanto al valor unitario en el tipo Moderno, Calidad superior, el estado de conservación, su clave y el valor en esta clasificación para 2022 es de $9,513.21 y el registro del año 2021 es de $9,151.72 lo que significa un incremento en este concepto de 3.94%. es decir, incremento en valor unitario de superficie y valor unitario de construcción. La resultante es aplicada al factor en tablas para la determinación del pago anual.

la composición del cálculo del predial implica el concepto del valor del metro cuadrado del suelo y el valor del metro cuadrado de la construcción los existentes entre máximo y mínimo se encuentran sujetos a mucha discrecionalidad por parte de la dirección de catastro en el momento del pago dado que el contribuyente se da cuenta del incremento de estos valores en el momento de efectuar su contribución.

En este sentido el avalúo fiscal elaborado por perito certificado valor a los dos factores (terreno y construcción) y determina el valor fiscal del inmueble, con la denominación de “propuesta de valor catastral” para aceptación o rechazo, con la posibilidad de un perito en discordia para aclaración de la informidad. También el contribuyente tiene el derecho de autodeterminarse y la autoridad responsable de asistencia al contribuyente en el Municipio deberá aceptar esta opción de pago del predial, así como su orientación fiscal correcta.

Ley Orgánica Municipal para el Estado de Guanajuato H. CONGRESO DEL ESTADO DE GUANAJUATO

Atribuciones del tesorero municipal

Artículo 130. Son atribuciones del Tesorero Municipal:

VII.- Proponer al Ayuntamiento, las medidas o disposiciones que tiendan a incrementar los recursos económicos que constituyen la hacienda pública municipal;

X.- Llevar el registro, catálogo e inventario de los bienes muebles e inmuebles de propiedad municipal;

XVI.- Formar y actualizar el catastro municipal;

XIX.-Proponer al Ayuntamiento, las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras, así como las tablas de valores unitarios del suelo y de construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria, en los términos de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato.

LEY DE HACIENDA PARA LOS MUNICIPIOS DEL ESTADO DE GUANAJUATO

ARTÍCULO 166. Los sujetos de este impuesto están obligados a manifestar a la Tesorería Municipal correspondiente:

I. El valor manifestado de sus inmuebles;

II. La terminación de nuevas construcciones, reconstrucciones o la ampliación de construcciones ya existentes;

III. La división, fusión o demolición de inmuebles;

IV. (Fracción derogada. P.O. 25 de diciembre de 1990)

V. Cualquier modificación que altere el valor fiscal de los inmuebles o los datos de su empadronamiento.

Dichas manifestaciones deberán presentarse en las formas oficiales establecidas, acompañando a éstas los documentos que en ellas se requieran, dentro de los quince días siguientes a la fecha del acto o contrato que la motive.

ARTÍCULO 176. La práctica de todo avalúo deberá ser ordenada por la Tesorería Municipal por escrito en los casos que esta Ley establece y será practicada por los peritos que se designen para este efecto.

Los resultados del avalúo y la determinación del impuesto deberán notificarse al contribuyente, quien tendrá un plazo de treinta días para realizar las aclaraciones que considere pertinentes.

(Párrafo reformado. P.O. 26 de diciembre de 1997)

La valuación se hará separadamente para el terreno y para las construcciones y se formulará en las formas oficiales expedidas para tales efectos, aplicando los valores unitarios del suelo y construcciones que establece anualmente la Ley de Ingresos para los Municipios del Estado.

ARTÍCULO 178. Los derechos por la práctica de avalúos serán cubiertos de acuerdo con las cuotas que se establezcan anualmente en las leyes de ingresos para los municipios del estado de Guanajuato, en los casos siguientes:

(Primer párrafo reformado. P.O. 25 de septiembre de 2015)

- No se haya aprobado el presentado, para determinar la base del impuesto sobre adquisición de bienes inmuebles;

(Fracción Reformada. P.O. 25 de septiembre de 2015)

II. Medie solicitud del interesado;

III. Se realicen construcciones o mejoras; y

IV. Existan inmuebles ocultos a la acción fiscal.

En el año 2021 se efectuaron mediante convenios con el colegio de peritos valuadores una cantidad a investigar considerable de avalúos de gabinete sin efectuar la visita ocular al predio y sin efectuar la notificación al contribuyente de propuesta de incremento, para su aceptación, inconformidad o autodeterminación, violentando sus derechos como contribuyente. Este último se enteró de la modificación al llegar a ventanilla a pago con incrementos en algunos casos de 100% o más., en este sentido se debe cumplir con un procedimiento que la misma Ley señalada con anterioridad lo marca.

ARTÍCULO 79. Las notificaciones de los actos administrativos se harán:

I. Personalmente o por correo certificado con acuse de recibo, cuando se trate de citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos.

II. Por correo ordinario, estrados o telegrama, cuando se trate de actos distintos de los señalados en la fracción anterior.

III. Cuando hubiere de citarse a alguna persona que haya desaparecido, no tenga domicilio fijo o se ignore donde se encuentra, la notificación se hará por edictos, que serán publicados por tres veces consecutivas en el Periódico Oficial del Gobierno del Estado y en uno de los diarios locales de mayor circulación en el partido judicial que corresponda, o en el más próximo que los tenga.

ACUERDO por el que se da a conocer a los gobiernos de las entidades federativas la distribución y calendarización para la ministración durante el Ejercicio Fiscal 2021, de los recursos correspondientes a los Ramos Generales 28 Participaciones a Entidades Federativas y Municipios, y 33 Aportaciones Federales para Entidades Federativas y Municipios.

Es aplicable a la LEY DE INGRESOS PARA EL MUNICIPIO DE GUANAJUATO, GUANAJUATO PARA EL EJERCICIO FISCAL DEL 2022, debido a que la participación en el Total de los ingresos es significativa:

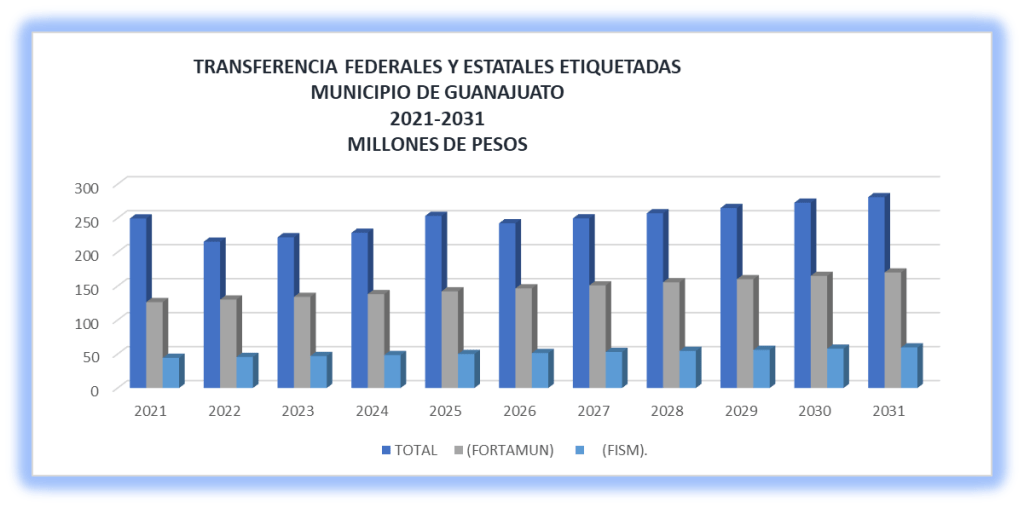

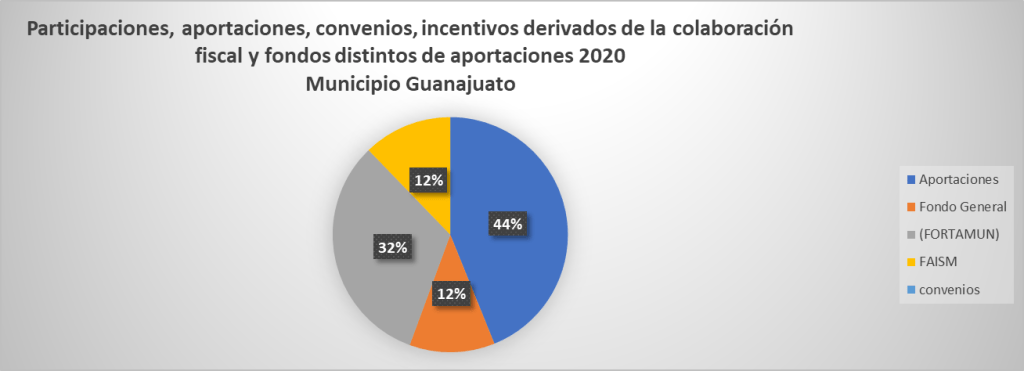

- Las participaciones para el ejercicio Fiscal 2022 para el Municipio de Guanajuato significan $ 292,518,871.32, cifra que comparada con 2021 representa un incremento de (13%.)

- En relación con las Aportaciones un coeficiente de (4%) mayor que 2021 significando la cantidad de $179,419,362.36.

- El Fondo para la infraestructura social municipal (FAISM) se estima en $ 47,962,000.05 para 2022 y un incremento del (7%) con respecto a 2021.

El Fondo de aportaciones para el fortalecimiento de los municipios (FORTAMUN) $131,457,362.31 para 2022 incremento de (3%).

En relacion a las tarifas del agua tenemos las siguientes laminas elaboradas por el sistema operador del agua del Municipio de Guanajuato Capital.

Reflexiones finales

En relación el caso de incremento al DIF Municipal, por concepto de uso o goce de bienes patrimoniales (En el comparativo 2022/2021), representa un 84% sin una justificación apropiada, lo que provoca un impacto negativo en la economía de las familias guanajuatenses y su nivel de bienestar. Si la política pública que con mayor “recursos etiquetados” signifique el fortalecer la procuración de justicia, protección a niñas, niños, adolescentes y a quien lo necesite. Considerar programas de salud mental para recuperación pandémica, así como minimizar los problemas e impactos a personas de bajos ingresos. (Seguimiento el Presupuesto de gastos 2022.).

En relación a las Tarifas de agua para el año 2022 se contempla un incremento de 3.5%, lo que significa 233.4 millones de pesos del Sistema Municipal de agua potable y Alcantarillado y que el 96.22 % corresponde a los Ingresos por venta de bienes prestación de servicios y otros ingresos con una cantidad de 224.6 millones de pesos. Esto afectara la economía familiar, perdida de empleos, debido a la elevacion de este servicio. No se cuenta con políticas públicas relacionadas con el mejoramiento del servicio, la explicación del no aprovechamiento de la cosecha de agua de lluvias. La utilizacion de estos ingresos adicionales deberian canalizarse a mejoramiento de la Infraestructura, tambien considerar Proyectos inovadores de recarga de acuiferos y/o proyectos de mantenimiento y saneamiento de los cuerpos de agua existentes en el Municipio.

El Incremento en estacionamiento en la vía pública (parquímetros), se deberá de pagar a través del móvil, los ciudadanos pueden pagaran 8 pesos, entre las proyecciones se contempla el cobro por estacionarse en la vía pública, e iniciará hasta el mes de abril del 2022. Situación que ha provocado movilizaciones de los ciudadanos originarios en contra de esta iniciativa que argumentan afectara a la economía de las familia en beneficio de dar servicio a la población flotante.

En relación al comportamiento de las participaciones y aportaciones Federales, para el ejercicio 2022 contrario a la argumentación estatal de su disminución en el gasto federalizado total, las participaciones federales serán de $1,019,490.0 millones de pesos, con una variación real (%) respecto al PEF 2021 aprobado: (6.7%); en cuanto a aportaciones federales serán $890,544.4 millones de pesos variación real % respecto al PEF 2021 aprobado un crecimiento de (2.7 %).

En relacion con el comportamiento de los convenios, las participaciones y aportaciones Federales, para el ejercicio 2022 contrario a la argumentación estatal de su disminución en el gasto federalizado total, las participaciones federales serán de $1,019,490.0 millones de pesos, con una variación real % respecto al PEF 2021 aprobado: (6.7%); en cuanto a aportaciones federales serán $890,544.4 millones de pesos variación real % respecto al PEF 2021 aprobado un crecimiento de (2.7 %).

Lo referente a los Convenios la cantidad en el PEF 2022 es de $111,377.4 millones de pesos, con una variación real % respecto al PEF 2021 aprobado: (6.7%) y en lo relativo a subsidios (RAMO 23) significara una cifra de $9,884.5 millones de pesos con una variación real % respecto al PEF 2021 aprobado: (4.2 %). Comparativo de incremento en los dos fondos municipales de recursos federales.

Lo anterior se reflexa en la grafica relacionada con la participaciones Municipales para el 2022 representan un incremento del 13%, las aportaciones un 4% de elevacion y por ultimo los fondos: El Fondo para la infraestructura social municipal (FAISM) se estima en $ 47,962,000.05 para 2022 y un incremento del (7%) con respecto a 2021 y El Fondo de aportaciones para el fortalecimiento de los municipios (FORTAMUN) $131,457,362.31 para 2022 incremento de (3%).

En relacion al gasto federalizacion que se convierte en ingreso para el estado de Guanajuato para el ejercicio fiscal de 2022 en presupuesto es de $77,138,958,736 como monto propuesto, en este sentido la estrategia de politicas publicas y el suministro oportuno de los recursos al Municipio serian suficiente y con estos argumentos no es justificable una politica expanciva en el incremento de los Tributos en el sentido que esta en contradiccion con una politica nacional que da prioridadad al desarrollo social y a la recuperacion economica.

Por ultimo y no menos importante los impuestos y especificamente el predial, cuya composición en el cálculo del predial implica considerar el concepto del «valor del metro cuadrado del suelo» y el «valor del metro cuadrado de la construcción» los existentes entre máximo y mínimo se encuentran sujetos a mucha discrecionalidad por parte de la dirección de catastro en el momento del pago dado que el contribuyente se da cuenta del incremento de estos valores en el momento de efectuar su contribución.

Si efectuamos el comparativo en 2021 en una zona clasificada como Centro histórico superior el valor máximo en 2021 fue de $ 17,823.00 y para 2022 es de $18,527.01 un diferencial de $704.01 un incremento de 4%, únicamente tratándose de bienes urbanos. En cuanto al valor unitario en el tipo Moderno, Calidad superior, el estado de conservación, su clave y el valor en esta clasificación para 2022 es de $9,513.21 y el registro del año 2021 es de $9,151.72 lo que significa un incremento en este concepto de 3.94%. es decir, incremento en valor unitario de superficie y valor unitario de construcción. La resultante es aplicada al factor en tablas para la determinación del pago anual.

En este sentido el avalúo fiscal elaborado por perito certificado valor a los dos factores (terreno y construcción) y determina el valor fiscal del inmueble, con la denominación de “propuesta de valor catastral” para aceptación o rechazo, con la posibilidad de un perito en discordia para aclaración de la informidad. También el contribuyente tiene el derecho de autodeterminarse y la autoridad responsable de asistencia al contribuyente en el Municipio deberá aceptar esta opción de pago del predial, así como su orientación fiscal correcta.